La Directiva sobre Diligencia Debida en Sostenibilidad Corporativa (Corporate Sustainability Due Diligence Directive, CSDDD), oficialmente en vigor desde el 25 de julio de 2024, establece un marco legal para que las empresas europeas gestionen de forma responsable sus impactos en derechos humanos y medio ambiente a lo largo de toda su cadena de valor.

Este marco normativo responde a la creciente demanda de transparencia y responsabilidad empresarial, y sitúa a las grandes compañías en el centro de una transformación que afectará, directa o indirectamente, a miles de proveedores y socios comerciales en Europa y fuera de ella.

Estado actual y calendario de aplicación

Tras su aprobación por el Parlamento Europeo y el Consejo de la UE en la primavera de 2024 se establecieron unos plazos tanto para su transposición como para su aplicación. En febrero de 2025 se publicó el 1º paquete Omnibus el cuál, entre otras cosas, modificó dichos plazos. Actualmente los Estados miembros —incluida España— disponen de un plazo de tres años, hasta julio de 2027, para incorporar la directiva a sus legislaciones nacionales.

La aplicación de las obligaciones será progresiva, según el tamaño de la empresa.

También estarán obligadas las empresas de fuera de la UE que generen facturación equivalente dentro del mercado europeo, así como determinados grupos empresariales y franquicias. Aunque las pymes no están incluidas directamente, muchas se verán implicadas si forman parte de la cadena de suministro de empresas sujetas a la CSDDD.

Estos plazos pueden verse modificados más adelante por lo que se recomienda verificar el calendario definitivo antes de planificar la adaptación normativa.

¿Qué implica cumplir con la CSDDD?

La directiva exige a las empresas establecer procedimientos formales y verificables para gestionar riesgos e impactos adversos sobre los derechos humanos y el medio ambiente en sus proveedores directos y en otros eslabones cuando haya “información plausible”.

Las empresas deberán:

- Integrar la diligencia debida en sus políticas y sistemas de gestión.

- Evaluar e identificar riesgos reales o potenciales en toda su cadena de valor.

- Prevenir, mitigar o remediar los impactos negativos identificados.

- Establecer canales de quejas accesibles.

- Informar periódicamente sobre su cumplimiento.

- Desarrollar planes climáticos compatibles con el Acuerdo de París.

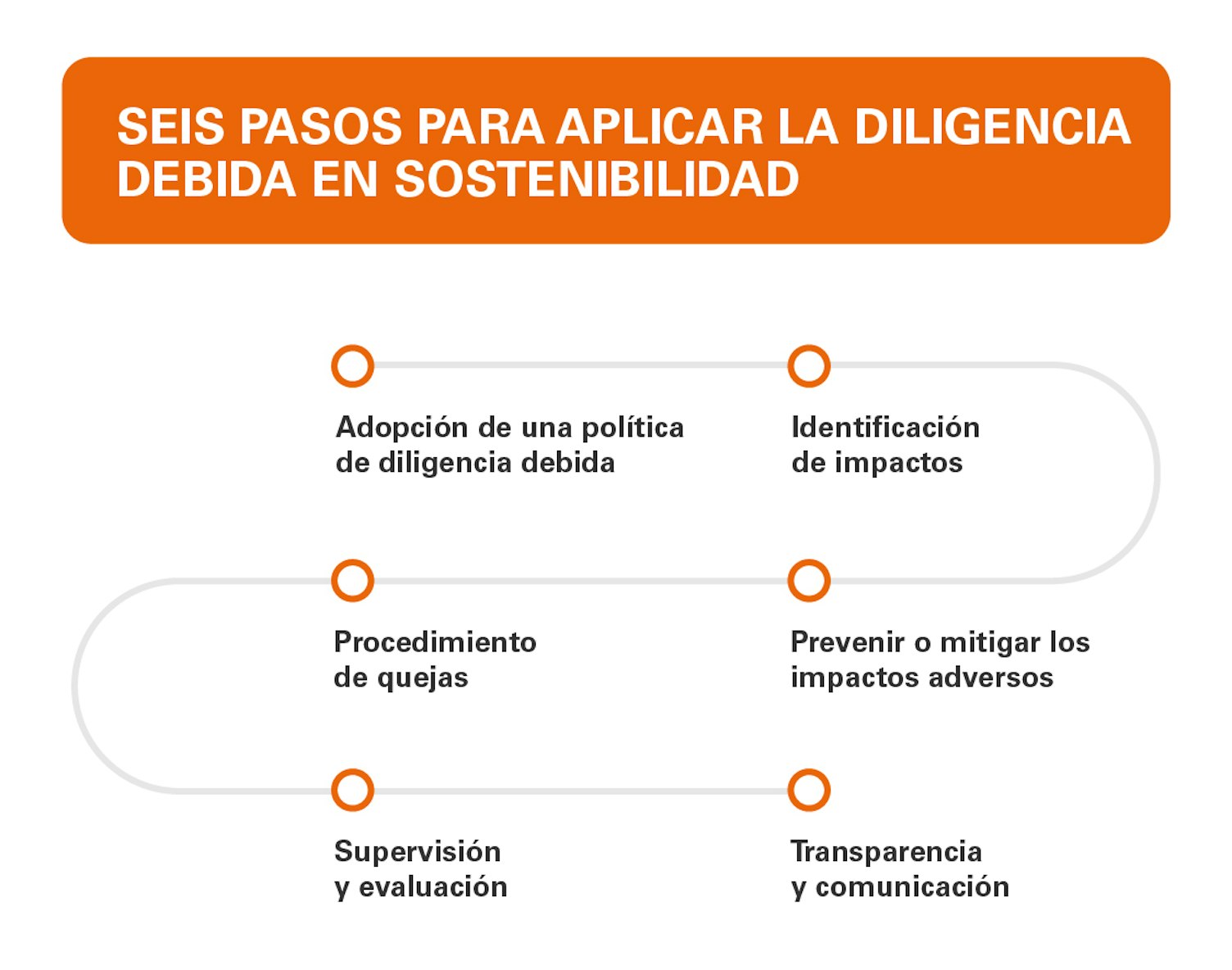

Seis pasos para aplicar la diligencia debida en sostenibilidad

Cumplir con la CSDDD requiere desplegar un sistema sólido, continuo y auditable de diligencia debida. Estos son los seis pasos esenciales que contempla la directiva:

- Adopción de una política de diligencia debida

Las empresas deberán definir un enfoque claro, acompañado de un código de conducta, que guíe su actuación en materia de sostenibilidad y responsabilidad social. Ambos documentos deben integrarse en la estrategia empresarial y actualizarse cada 5 años. - Identificación de impactos

Es necesario mapear y analizar los impactos adversos potenciales y reales sobre los derechos humanos y el medio ambiente en los proveedores directos. - Prevenir o mitigar los impactos adversos

A partir de los riesgos detectados, se elaborará un plan de acción para evitarlos o minimizarlos. Esto puede incluir cláusulas contractuales con proveedores, inversiones específicas, apoyo a pymes, etc. - Procedimiento de quejas

Se establecerán canales formales para que las personas o comunidades afectadas puedan presentar reclamaciones relativas a impactos reales o potenciales. - Supervisión y evaluación

Las empresas deben evaluar periódicamente la eficacia de las medidas adoptadas, ajustando sus procesos según los resultados. Tras la publicación del paquete Omnibus se ha ampliado el plazo a 5 años a no ser que haya algún cambio significativo. - Transparencia y comunicación

Las empresas sujetas a la CSRD deberán incluir información sobre diligencia debida en sus informes de sostenibilidad. Las demás deberán publicar una declaración anual accesible en su sitio web.

Sinergias con la CSRD y otras regulaciones

La CSDDD complementa otras normativas europeas en materia de sostenibilidad, especialmente la CSRD (Corporate Sustainability Reporting Directive), que establece obligaciones de reporte para más de 5.500 empresas en España. Ambas directivas refuerzan el papel estratégico de la sostenibilidad en la toma de decisiones empresariales y exigen una mayor integración entre las áreas de compras, compliance, ESG y reporting.

También se alinea con otras iniciativas como el Reglamento Europeo contra la Deforestación (EUDR) o la Taxonomía Verde, configurando un entorno regulatorio cada vez más exigente para las grandes empresas y sus redes de proveedores.

¿Cómo puede ayudarte SGS?

SGS cuenta con una amplia experiencia en la evaluación de cadenas de suministro, derechos humanos, medio ambiente y gobierno corporativo. Apoyamos a las empresas en todo el ciclo de cumplimiento de la CSDDD, desde la preparación hasta la implementación y verificación:

- Evaluación de riesgos e impactos en la cadena de valor.

- Desarrollo de políticas de diligencia debida.

- Diseño y verificación de planes de acción climáticos.

- Formación y sensibilización de equipos internos.

- Implementación de canales de quejas.

- Verificación independiente de proveedores.

- Integración de la información en los informes de sostenibilidad (CSRD).

La implementación de la CSDDD requiere preparación, recursos y un enfoque estructurado. Desde SGS, ayudamos a las empresas a anticiparse, adaptarse y convertir el cumplimiento normativo en una ventaja competitiva basada en la transparencia, la responsabilidad y la sostenibilidad.